「ゼロゼロ融資」の返済危機を乗り切るための施策、「コロナ借換保証」の申請方法を徹底解説!

今回は、経営の中でも資金繰りに役立つ情報をお届けします。

コロナ借換保証とは?

2020年に起きたコロナ禍では、経営的な難局を切り抜けるために、実質無利子・無担保融資、いわゆる「ゼロゼロ融資」を利用した中小企業も少なくありません。

2023年に入り、5月頃からその返済が本格的に始まりました。

業種によりますが取り巻く経営環境の改善が進んでおらず、ゼロゼロ融資の返済に苦慮している中小企業も少なくないでしょう。

そこに来て、物価・光熱費の高騰です。中には倒産を選択する企業もあるといいます。

こうした状況を見据え、2022年10月28日に閣議決定された「物価高克服・経済再生実現のための総合経済対策」の一環で2023年1月10日にまずスタートしたのが、「民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)」です。

これは一定の要件を満たした中小企業に対して、民間ゼロゼロ融資の借り換え時の信用保証料を大幅に引き下げるという新しい保証制度ですが、単に返済までの猶予期間を得るのではなく、借り換えを機に事業再構築や収益力改善などを進めていくことが大前提となります。

綿密な経営行動計画書が必要

具体的には「金融機関との対話を通じて『経営行動計画書』を作成した上で、金融機関による継続的な伴走支援を受けること」が、この保証制度を利用するための条件です。

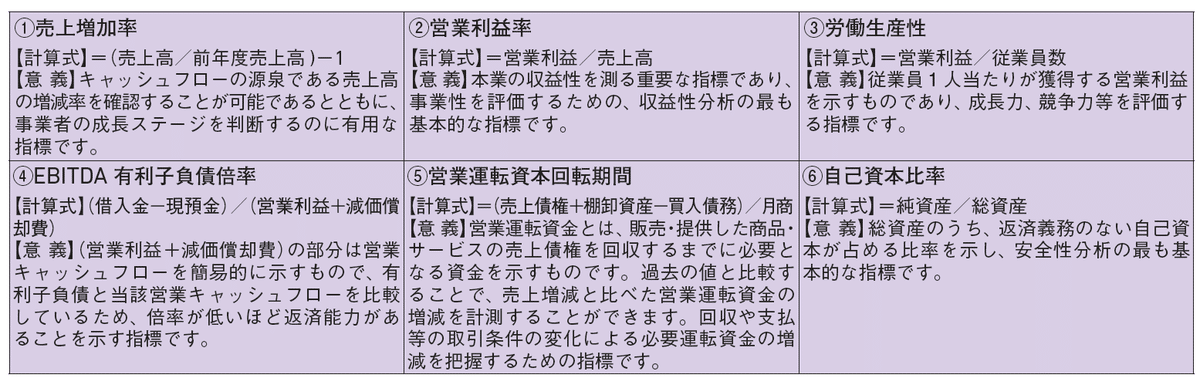

次のサンプルのように、経営行動計画書では(1)現状を整理し、「6つの財務指標」に基づく(2)財務分析を行った上で、浮かび上がった課題をどう解消し収益力改善等につなげていくか、その(3)将来目標と(4)具体的なアクションプラン、(5)5カ年の収支計画、返済計画を示す必要があります。

中小企業が単独でこのような計画書を作成するハードルは高く、前述の通り「金融機関との対話を通じて」が望ましいでしょう。さらに、借り換え後も金融機関から4半期に1度、この経営行動計画書の内容が実行されているかモニタリングが行われるので、会計事務所など身近に相談・伴走支援をしてもらえるパートナーが必要となります。

このテーマのより詳しい内容は、当社会計事務所のお客様向け広報誌「税理士事務所CHANNEL」2023年8月号の特集にてご紹介しています。

ご興味を持った方は下記URLにアクセスしてください。

https://www.mirokukai.ne.jp/channel/genre/series/2308refinancing-guarantee/

記事をお読みいただきありがとうございました。

今後も中小企業の経営に役立つ情報を発信していきますので、

よろしければMJS公式noteをフォローしてください!